בארצות הברית, ניתן לדווח על הכנסות משכירות בדרכים שונות, תלוי בשימוש בנכס ובאופן ניהול פעילות ההשכרה. בעלי נכסים רבים אינם מודעים לכך שהשכרת בית או דירה לא תמיד נחשבת להכנסה פסיבית והשלכות המס תלויות באופי הפעילות ובמידת המעורבות של בעל הנכס.

באופן כללי, החוק מבחין בין שלוש קטגוריות עיקריות:

- פעילות השכרה רגילה,

- שימוש מעורב – לצורך אישי ולהשכרה,

- ואירוח ברמה עסקית הדומה יותר לתפעול של מלון. לסיווג זה חשיבות מכרעת מכיוון שהוא משפיע לא רק על המסים שעשויים לחול, אלא גם על הניכויים שניתן לתבוע והאם עשויות להיות חבויות מס נוספות בארה"ב.

הוצאות המוכרות לניכוי ודיווח (Schedule E)

כאשר בית או דירה מושכרים, הבעלים יכול בדרך כלל לנכות מגוון רחב של הוצאות מהכנסות השכירות לפני חישוב המס. הוצאות אלו כוללות בדרך כלל ריבית על משכנתא, ארנונה, ביטוח, חשבונות, תיקונים, תחזוקה, דמי ניהול, עלויות פרסום, ופחת על המבנה לאורך זמן, שיכול להוות ניכוי משמעותי במיוחד.

למעשה, כללים אלה נועדו להבטיח שהמס יוטל רק על הרווח הכלכלי האמיתי של הבעלים, ולא על הסכום המלא של תקבולי השכירות הגולמיים. ברוב המקרים, ההכנסות וההוצאות הנלוות מדווחות בדוח המס האישי של הנישום באמצעות Schedule E, המיועד להכנסות מהשכרה.

כמו כן, פעמים רבות הניכויים, במיוחד ניכויי הפחת והריבית, עולים מבחינה מספרית על ההכנסות משכירות, וכתוצאה מכך נוצר הפסד לצרכי מס על הנייר גם כאשר הנכס מייצר תזרים מזומנים חיובי.

מגורים בשימוש מעורב ושימוש אישי

במקרים רבים, הניתוח הופך מורכב יותר כאשר הבעלים משתמש בנכס גם למטרות אישיות. דירה או בית נחשבים בדרך כלל למגורים פרטיים אם הבעלים (או צדדים הקשורים אליהם) משתמשים בהם ליותר מ-14 ימים במהלך השנה, או ליותר מ-10% ממספר הימים שהם מושכרים במחיר שוק הוגן, הגבוה מביניהם.

כאשר סף זה מתקיים, הנכס מסווג כמגורים בשימוש מעורב ולא כנכס השקעה טהור. כלל זה חל גם כאשר הנכס מוחזק בעיקר להשקעה, כגון בית נופש המושכר לחלק מהשנה ומשמש את הבעלים ביתר השנה.

קיים גם כלל מיוחד לגבי נכסים המושכרים לחלק מוגבל מאוד של השנה. כך, אם נכס המשמש בעיקר כמגורים פרטיים מושכר לפחות מ-15 ימים במהלך שנה, ההכנסה מהשכירות בדרך כלל אינה נלקחת בחשבון למטרות מס פדרלי. במקרה זה, אין צורך לדווח על דמי השכירות, אך גם לא ניתן לנכות הוצאות הקשורות להשכרה. כלל זה חל בדרך כלל כאשר בית מושכר במהלך אירוע גדול, והוא נועד לפטור השכרות קטנות ומזדמנות מדרישות דיווח ותשלום מס.

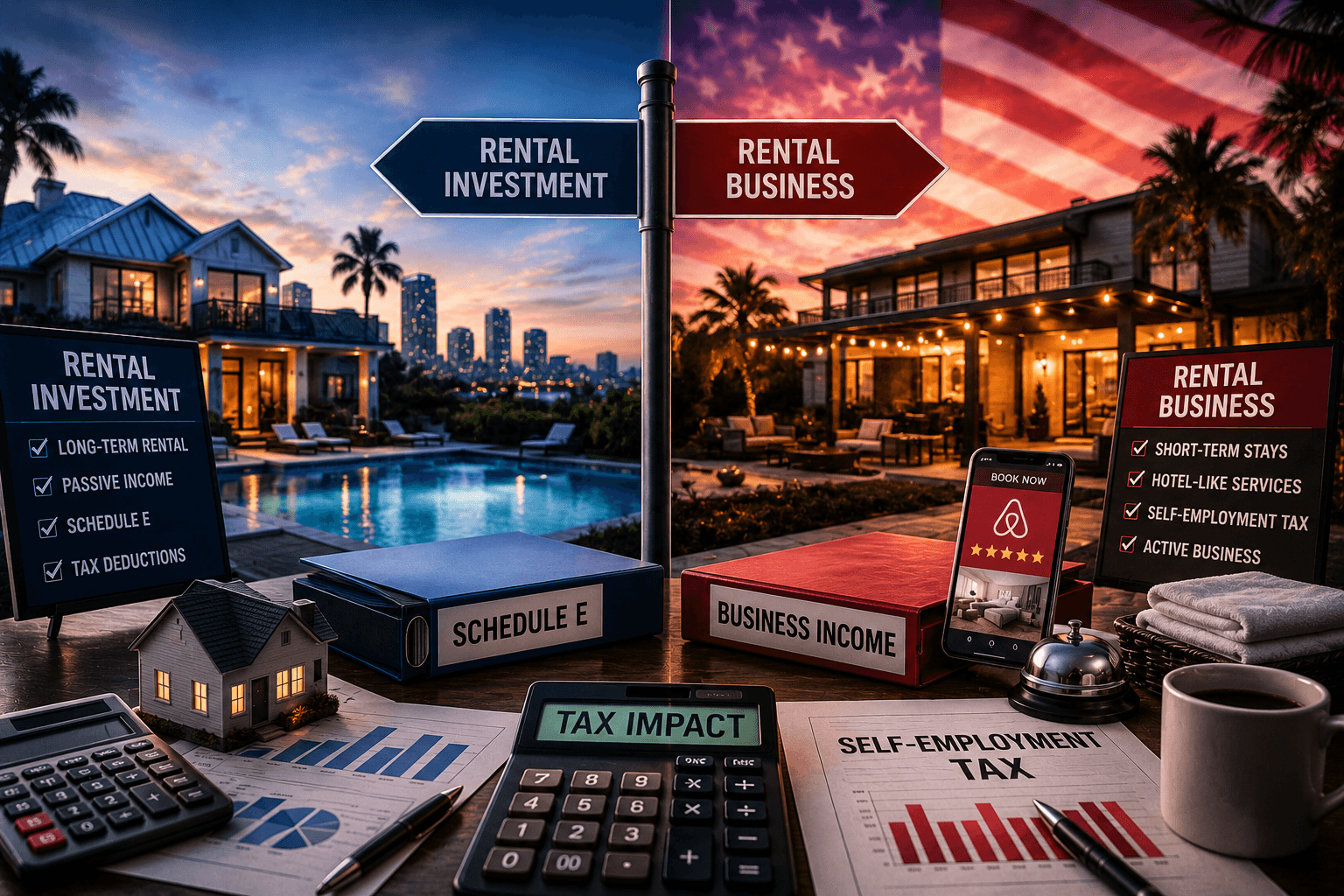

פעילות השכרה פסיבית לעומת עסק פעיל

מעבר לכללי השימוש הפרטי, אחת ההבחנות המרכזיות במיסוי הכנסות שכירות בארה"ב היא בין פעילויות שהן פסיביות באופיין לבין פעילויות אקטיביות המגיעות לכדי רמה של עסק פעיל. סוגיה זו עולה בדרך כלל בהקשר של שכירויות לטווח קצר, כגון אלו המוצעות דרך Airbnb. הגורם הקובע אינו רק אורך השהות של האורח, אלא אופי השירותים הניתנים, כפי שמפורט להלן.

אם הבעלים או המנהל מטעמם מספקים בעיקר גישה לנכס, יחד עם תחזוקה רגילה כגון ביצוע תיקונים מסוימים בנכס המושכר, הפעילות עדיין נחשבת בדרך כלל לפעילות השכרה, גם אם משך זמן השכירות קצר. במקרה זה, ההכנסה מדווחת בדרך כלל ב-Schedule E, ואינה חייבת ב- Self-employment tax בארה"ב.

לעומת זאת, כאשר השכרת הנכס כוללת שירותים נוספים מעבר לשימוש בחלל הנכס עצמו, שירותים הניתנים בדרך כלל בבתי מלון, רשות המסים האמריקאית (ה-IRS) עשויה לסווג את הפעילות כעסק אירוח ולא כהשקעה המוחזקת באופן פסיבי.

שירותים כאלה עשויים לכלול ניקיון במקום בזמן שהאורח שוהה, החלפת מצעים נקיים, סיוע בצ'ק-אין, או מתן מענה שוטף לצרכי האורחים.

כאשר עסקינן בהשכרת נכס שנלווים לו שירותים נוספים כאמור, ההכנסה אינה נחשבת עוד כפסיבית. במקום זאת, היא מדווחת כהכנסה עסקית ועשויה להיות חייבת ב-Self-employment tax, בנוסף למס הכנסה רגיל. כתוצאה מכך, נטל המס הכולל תחת אפשרות זו עשוי לגדול באופן משמעותי בהשוואה לנכס המושכר ללא מתן שירותים נוספים.

מסקנה

לסיכום, היבטי המס בארה"ב בפעילות של השכרת נכסים אינם תמיד עניין פשוט של גביית שכר דירה. אופן השימוש בנכס, האם הבעלים נוכח בו אישית, תדירות ההשכרה, ואילו שירותים נוספים ניתנים בקשר להשכרה (ככל שניתנים שירותים כאלה) – כל אלה משפיעים על הטיפול לצרכי מס ועל הניכויים שעשויים להיות מותרים בארה"ב.

דיני המס בארה"ב, בדומה לדיני המס במדינות שונות בעולם, מבחינים לצרכי מיסוי הכנסות משכר דירה בין שכירות ארוכת-טווח לבין השכרת הנכס כבית נופש, השכרת Airbnb חלקית, או השכרה לטווח קצר בסגנון של בית מלון.

לאור זאת, בעלים של נכסי נדל"ן בארה"ב צריכים להיות מודעים להשלכות המס השונות של ההבדלים השונים באופן שימושם בנכס – בין אם כהשכרה לטווח ארוך או לפעילות קצרת מועד, שמאפיין יותר עסקים מאשר אנשים פרטיים, ולתכנן את צעדיהם והחלטותיהם בנוגע לאופן ההשכרה תוך מודעות להשלכות המס השונות בארה"ב.

Tax Link – הסיפור שלנו

TaxLink הוא משרד רואי חשבון עם צוות המתמחה במיסוי אמריקאי וישראלי כאחד. הניסיון המעשי שלנו עם רשות המסים האמריקאית (IRS) ועם רשות המסים בישראל, בשילוב עם הבנה מעמיקה של האינטראקציה בין שתי המערכות, מאפשר לנו לבנות פתרון המותאם למקרה שלכם מקצה לקצה.

רוב הלקוחות הפונים אלינו עושים זאת מכיוון שהם נדרשים להגיש דיווחים בארה"ב – בין אם מדובר בטופס 1040, דיווחי FATCA, דיווחי FBAR, או השקעות בנדל"ן בארה"ב. אנו מנהלים את התהליך כעניין חוצה גבולות מתואם אחד, במטרה להפחית טעויות, למזער כפילויות, ולסייע במניעת כפל מס, והכל במסגרת החוק האמריקאי, החוק הישראלי, ואמנת המס בין ארה"ב לישראל.

שאלות ומידע רלוונטי

האם כל השכרה לטווח קצר נחשבת לעסק למטרות מס בארה"ב?

לא בהכרח. במקרים רבים, הכנסה מהשכרה לטווח קצר עדיין נחשבת להכנסה מהשכרה ומדווחת בטופס E. התוצאה תלויה במידה רבה בשירותים הניתנים, ולא רק באורך השהות.

האם נכס להשכרה יכול להציג הפסד מס גם אם הוא מייצר תזרים מזומנים חיובי?

כן. מכיוון שבעלים רשאים לנכות הוצאות כגון ריבית על משכנתא, מסים, ביטוח, תיקונים ופחת, נכס יכול לייצר תזרים מזומנים חיובי ועדיין להציג הפסד מס על הנייר.

מה קורה אם אני משתמש בנכס גם באופן אישי?

שימוש אישי יכול לשנות את הטיפול המס באופן משמעותי. ברגע שהנכס חוצה ספי שימוש אישי מסוימים, הוא עשוי להיות מטופל כמגורים בשימוש מעורב ולא כנכס להשקעה טהור, מה שעלול להגביל ניכויים ולשנות את אופן הדיווח.

מדוע סיווג נכון כה חשוב לבעלי נכסים להשכרה?

מכיוון שהסיווג משפיע כמעט על הכל – כיצד מדווחת ההכנסה, אילו ניכויים מותרים, והאם עשויים לחול מסים נוספים כגון מס עבודה עצמאית. בנייה נכונה יכולה לסייע לבעלים להישאר תואמים לחוק תוך שיפור היעילות המיסויית.