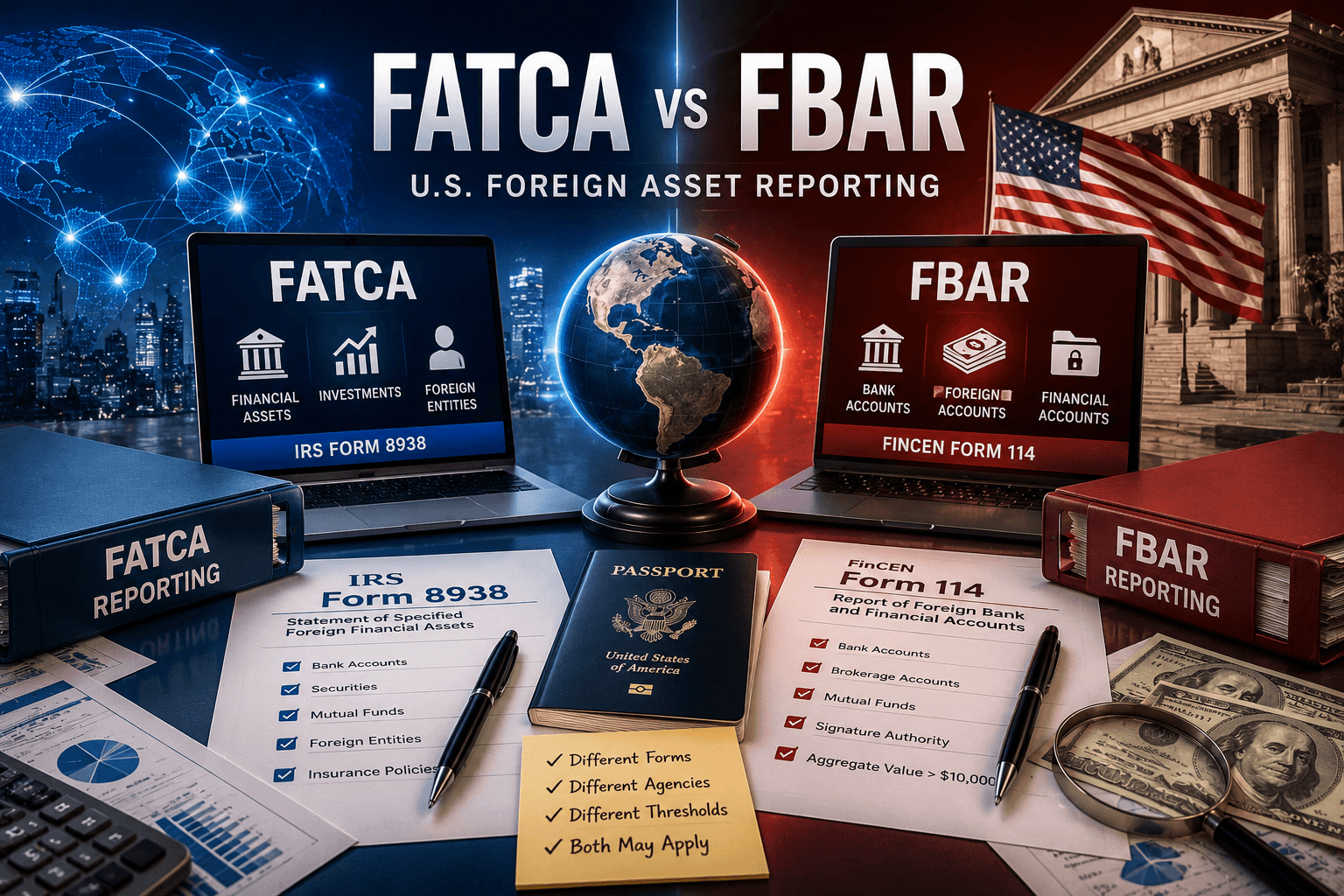

יחד עם תהליך הגלובליזציה והעלייה בפעילות הפיננסית הגלובלית, לאזרחים אמריקאים רבים יש כיום חשבונות פיננסיים ונכסים מחוץ לגבולות ארה"ב. על מנת להגביר את השקיפות ולמנוע העלמות מס, ממשלת ארה"ב קידמה את חוקי ה-FATCA וה-FBAR. למרות שהם חולקים מטרות דומות, מדובר בשני משטרי דיווח נפרדים לחלוטין

חובות הדיווח בארה"ב לגבי נכסים זרים

חוק ה-FATCA נחקק בשנת 2010 במטרה להיאבק בהעלמות מס באמצעות כספים שלא דווחו המוחזקים בחשבונות זרים. באופן כללי, החוק מחייב מוסדות פיננסיים מחוץ לארה"ב למסור מידע על נכסים של אזרחים אמריקאיים. בנוסף, נישומים אמריקאים חייבים לדווח מדי שנה ל-IRS על הנכסים הפיננסיים הזרים שלהם.

מנגד, קיימת חובת דיווח חשובה נוספת – ה-FBAR, שנקבעה מכוח חוקי בנקאות בארה"ב. חובה זו מחייבת יחידים וישויות לדווח מדי שנה על חשבונות פיננסיים המוחזקים מחוץ לארה"ב. הדבר כולל חשבונות בנק, חשבונות ברוקראז' וחשבונות קרנות נאמנות, אם הסכום הכולל עולה על סך מסוים

FATCA ו-FBAR – ההבדלים המרכזיים

אף שה-FATCA וה-FBAR נועדו שניהם להיאבק בהעלמות מס באמצעות החזקת נכסים מחוץ לארה"ב, קיימים ביניהם הבדלים מבחינת היקף התחולה, חובות הדיווח והסנקציות שעשויות חול עם הפרתם. בין ההבדלים המרכזיים ניתן למנות:

- בעוד שענייני ה-FATCA נקבעים על ידי ה-IRS, ה-FBAR מפוקח על ידי הרשות לאכיפת פשעים פיננסיים (ה-FinCEN), העוסקת במניעת הלבנת הון ובקידום שקיפות פיננסית לצורך מניעת עבירות פיננסיות.

- חוק ה-FATCA נועד מלכתחילה להילחם בהעלמות מס באמצעות חובות גילוי החלות על נישומים אמריקאים ועל מוסדות פיננסיים זרים, ואילו ה-FBAR נועד לפקח על השימוש בחשבונות בנק זרים, להבטיח שקיפות ולצמצם שימוש לרעה לצורך העלמות מס ו/או הלבנת הון.

- חוק ה-FATCA חל על אזרחי ארה"ב ועל תושבי ארה"ב לצורכי מס, וכן על ישויות מקומיות מסוימות שהוגדרו לכך, המחזיקים בנכסים פיננסיים זרים מוגדרים מעל ספים מסוימים. לגבי יחידים, סף הדיווח (לשנת 2025) מתחיל בדרך כלל ב-$50,000 עבור חלק מהרווקים המתגוררים בארה"ב, אם כי הסף משתנה בהתאם לסטטוס ההגשה ולשאלה אם הנישום מתגורר בארה"ב או מחוצה לה. על ישויות מקומיות מסוימות חלים כללים שונים. לעומת זאת, FBAR חל באופן רחב יותר על "אדם אמריקאי(U.S. person) ", לרבות אזרחי ארה"ב, מחזיקי גרין קארד, תושבים לצורכי מס וישויות אמריקאיות כגון תאגידים, שותפויות ונאמנויות. לגבי אותם חייבים, בדרך כלל נדרש דיווח FBAR אם יש להם זכות בנקאית, זיקה כלכלית או סמכות חתימה או סמכות אחרת ביחס לחשבונות פיננסיים זרים, והערך המצטבר של החשבונות עולה על$10,000 בכל שלב במהלך השנה (לשנת 2025). הגשת אחד הטפסים אינה מחליפה את האחר כאשר שני משטרי הדיווח חלים.

- לצורך עמידה בחובות ה-FATCA, נישומים נדרשים להגיש את טופס 8938 של ה-IRS יחד עם דוח המס השנתי שלהם. לעומת זאת, דיווח ה-FBAR מוגש באמצעות טופס 114 של FinCEN במערכת מקוונת.

- חובות ה-FATCA חלות על מגוון רחב יותר של נכסים פיננסיים זרים, לרבות חשבונות בנק, מניות, אגרות חוב, קרנות נאמנות, החזקות בישויות זרות ופוליסות ביטוח זרות.FBAR , לעומת זאת, מתמקד יותר בחשבונות פיננסיים זרים כגון חשבונות בנק, חשבונות ברוקראז' וחשבונות קרנות נאמנות.

- אי-עמידה ב-FATCA עלולה להוביל לקנסות אזרחיים המתחילים ב$10,000- ועשויים לעלות עד $50,000 במקרה של המשך אי-עמידה לאחר מתן הודעה. הפרות FBAR כרוכות בסנקציות מחמירות יותר: הפרות לא מכוונות עשויות להוביל לקנס של עד $10,000 לכל חשבון, והפרות מכוונות עלולות להוביל לקנס בשיעור הגבוה מבין$100,000 או 50% מיתרת החשבון.

- מועד ההגשה הראשוני של FBAR הוא 15 באפריל, ואילו מועד ההגשה של FATCA הוא המועד החל על דוח מס ההכנסה של היחיד. אם לא הושלמה ההגשה עד 15 באפריל, מועד ההגשה של FBAR מוארך אוטומטית עד 15 באוקטובר.

הטבלה הבאה מציגה השוואה פשוטה של ההבדלים המרכזיים בין FATCA לביןFBAR:

| FATCA | FBAR |

מקור החקיקה | נחקק בשנת 2010 במסגרת חוק HIRE | מקורו בחוק סודיות הבנקאות משנת 1970 |

מספר הטופס | טופס 8938 של ה-IRS | טופס 114 של FinCEN (אינו טופס של ה-IRS) |

מי חייב בהגשה | נישומים אמריקאים (אזרחים, תושבים וחלק מהלא-תושבים) עם נכסים זרים מוגדרים | אנשים אמריקאים (אזרחים, תושבים וישויות) עם חשבונות בנק זרים |

היכן מגישים | מוגש יחד עם דוח המס הפדרלי (טופס 1040) | מוגש באופן אלקטרוני ל-FinCEN, בנפרד מדוח המס |

סף הדיווח | ספים גבוהים יותר (למשל: $50,000 ליחיד / $100,000 לזוג במועד סוף השנה עבור נכסים זרים) | סף נמוך יותר: $10,000במצטבר בכלל החשבונות הזרים |

סוגי הנכסים הכלולים | רחב יותר: חשבונות בנק זרים, מניות, קרנות נאמנות, חשבונות פרישה ועוד | מצומצם יותר: רק חשבונות פיננסיים זרים |

המטרה | מניעת העלמות מס באמצעות נכסים פיננסיים זרים | איתור חשבונות בנק זרים שלא דווחו |

סנקציות בגין אי-ציות | קנסות אזרחיים | מחמיר יותר: $10,000 לכל הפרה או יותר; הפרות מכוונות עלולות להוביל להליכים פליליים ולקנסות גבוהים יותר |

הגורם המדווח | מוגש על ידי יחידים וישויות אמריקאיות כגון תאגידים, שותפויות, נאמנויות ועיזבונות. | מוגש על ידי יחידים ועל ידי ישויות מקומיות מסוימות שהוגדרו לכך. |

איך להבין מה באמת צריך להגיש?

נישומים רבים מתבלבלים בין FATCA לבין FBAR, דבר שמוביל להגשות חלקיות או שגויות. בפועל, יש לבחון תחילה אם האדם נחשב ל"אדם אמריקאי" לצורכי דיווח, ולאחר מכן לחשב את היתרה הגבוהה ביותר של כלל החשבונות הזרים במהלך השנה. אם הסכום המצטבר עולה על $10,000 בשלב כלשהו, יש חובה להגיש FBAR, ללא קשר לגובה ההכנסה. בנוסף, יש לבדוק אם הנכסים הפיננסיים הזרים עולים על ספי FATCA, בהתאם לסטטוס ההגשה ולמקום המגורים של הנישום.

לא נדיר שאדם נדרש להגיש את שני הדיווחים במקביל, משום שהם משרתים מטרות משפטיות שונות ומוגשים לרשויות שונות.

TaxLink – הסיפור שלנו

הבנת ההבדלים בין חובות הדיווח לפי FATCA ולפי FBAR מסייעת לנישומים להימנע מסנקציות ולהישאר בצד הבטוח של דרישות הציות.

TaxLink היא פירמת רואי חשבון עם צוות המתמחה הן במיסוי אמריקאי והן במיסוי ישראלי. הניסיון המעשי שלנו מול ה-IRS ומול רשות המסים בישראל, יחד עם הבנה עמוקה של הממשק בין שתי המערכות, מאפשרים לנו לבנות פתרון המותאם למקרה שלכם מקצה לקצה.

רוב הלקוחות שפונים אלינו עושים זאת משום שהם נדרשים להגיש דיווח בארה"ב – בין אם מדובר בטופס 1040, בדיווח לפי FATCA, בהגשות FBAR או בהשקעות בנדל"ן בארה"ב. אנו מנהלים את התהליך כמכלול אחד של טיפול חוצה-גבולות, במטרה לצמצם טעויות, למנוע כפילויות ולסייע במניעת כפל מס, והכול במסגרת הדין האמריקאי, הדין הישראלי ואמנת המס בין ישראל לארה"ב.

שאלות ומידע רלוונטי

האם צריך להגיש גם FATCA וגם FBAR עבור חשבונות זרים?

לפעמים. ייתכן שאדם יידרש להגיש גם FATCA וגם FBAR אם מתקיימים תנאי הסף הרלוונטיים לכל אחד מהמשטרים, אך מדובר בשתי מערכות כללים שונות, עם קטגוריות מדווחים שונות, סוגי נכסים שונים וספי דיווח שונים.

מה ההבדל בין ספי הדיווח של FATCA ושל FBAR?

FATCA חל על נכסים מעל $50,000, ואילו FBAR חל על חשבונות שהיתרה המצטברת בהם עולה על $10,000.

האם FBAR מוגש יחד עם דוח המס?

לא. FBAR מוגש בנפרד באמצעות מערכת BSA E-Filing המקוונת של FinCEN, ואינו מוגש יחד עם דוח המס הפדרלי.

מה קורה אם לא מגישים FBAR או FATCA?

אי-הגשת אחד מהדיווחים עלולה להוביל לסנקציות משמעותיות. הפרות FBAR עשויות להביא לקנסות של עד 50% מיתרת החשבון, ואילו הקנסות לפי FATCA מתחילים ב-$10,000 ויכולים לעלות במקרה של אי-ציות מתמשך.