יזמים, משקיעים ובעלי עסקים ישראלים רבים מקימים חברות בארצות הברית לצורך פעילות בתחומים כמו מסחר אלקטרוני, טכנולוגיה, ייעוץ והשקעה בנדל"ן. אמנם הקמת חברה במדינות כמו דלאוור, ויומינג או פלורידה היא לעתים הליך פשוט, אך חובה לעמוד בדרישות דיווח בארה"ב גם אם החברה שלכם טרם הפיקה הכנסה כלשהי.

יש החושבים בטעות שחברה אמריקאית עם פעילות מצומצמת, ללא הכנסות או ללא עובדים בארה"ב, אינה כפופה כמעט לדרישות דיווח

בפועל, גם חברות לא פעילות או כאלה שהן בעלות פעילות נמוכה עשויות להידרש לסוכן רשום (Registered Agent), להגיש דוחות שנתיים למדינה, לשלם אגרות מדינה, לנהל ספרים ורישומים תקינים ולהגיש דוחות מס פדרליים או דוחות מידע לרשות המסים האמריקאית (IRS).

אי עמידה בדרישות אלו עלולה להוביל לקנסות פיגורים, חיובי ריבית, אובדן מעמד של "good standing" ובמקרים מסוימים גם לפירוק מנהלי של החברה או לשלילת רישומה על ידי המדינה. עבור יחידים ועסקים ישראליים המשתמשים בישות אמריקאית כחלק ממבנה בינלאומי רחב יותר, עמידה בדרישות הציות השנתיות היא חלק בלתי נפרד מניהול תקין של הפעילות ומצמצום סיכונים ובעיות מיותרות בהמשך הדרך.

מהו סוכן רשום?

כל תאגיד או LLC אמריקאיים נדרשים בדרך כלל להחזיק סוכן רשום במדינה שבה הוקמו. בנוסף, אם החברה רשומה גם במדינה אחרת, לרוב יהיה עליה להחזיק במדינה זו סוכן רשום.

סוכן רשום הוא אדם פרטי או ישות משפטית המוסמכים לקבל מסמכים רשמיים בשם החברה, כגון כתבי בי-דין או הודעות ממזכיר המדינה. בדרך כלל, על הסוכן הרשום להחזיק כתובת פיזית במדינה הרלוונטית ולהיות זמין בשעות העבודה המקובלות.

עבור עסקים בארה"ב בבעלות ישראלית, חשוב במיוחד להחזיק סוכן רשום אמין. מאחר שבמקרים רבים הבעלים יושבים בישראל ואין להם נוכחות פיזית בארה"ב, הסוכן הרשום משמש כגורם המקבל הודעות רשמיות חשובות מרשויות המדינה. חברה שאינה מחזיקה סוכן רשום פעיל, רשויות המדינה עשויות להטיל עליה קנסות, לדחות הגשות או לקבוע בסופו של דבר שהחברה אינה ב-"good standing". במקרים חריגים, הרשויות יכולות להורות על פירוקה של החברה או למצער לשלול את יכולתה לפעול מבחינה עסקית באותה מדינה.

דוחות שנתיים וחובות נוספות מול המדינה

ברוב מדינות ארה"ב, חברות נדרשות להגיש דוח שנתי או תקופתי כדי לעדכן את פרטי החברה ברישומי המדינה. הגשה זו נפרדת מהדיווח הפדרלי לצורכי מס, ובדרך כלל מטופלת מול גורם ברמה המדינתית.

בעלי עסקים ישראלים צריכים לדעת שחובת הגשת דוחות שנתיים תלויה במדינת ההתאגדות, וככל שרלוונטי, גם במדינות נוספות שבהן החברה נרשמה. מועדי ההגשה והאגרות משתנים ממדינה למדינה. למשל, יש מדינות הדורשות הגשה מדי שנה, ואחרות שדורשות הגשה אחת לשנתיים.

החמצת מועד להגשת דוח שנתי עלולה לגרור השלכות מעשיות ומשפטיות. בין היתר, ייתכנו קנסות פיגורים, אובדן מעמד של good standing, מגבלות על קבלת אישורים מהמדינה, ובסופו של דבר, במקרים חריגים, גם פירוק של החברה.

Franchise Tax ותשלומים נוספים ברמת המדינה

מעבר להגשת דוחות שנתיים, מדינות רבות בארה"ב מטילות מס המכונה "Franchise Tax" או תשלומי מסים או אגרות שנתיות בגין עצם ההחזקה או הפעילות של הישות באותה מדינה. חשוב לדעת כי תשלומים אלה אינם בהכרח תלויים ברווחיות החברה. לכן, בהחלט ייתכן מצב בו חברה תהיה חייבת בתשלומים ברמת המדינתית גם אם לא היו לה הכנסות כלל במהלך השנה.

Franchise Taxהוא תשלום שמדינות מסוימות בארה"ב מטילות על עסקים בגין עצם הזכות להיות מאוגדים כחברה ולפעול בתחומן. זהו מס נפרד ממסי הכנסה פדרליים או המדינתיים. במקרים מסוימים, חברה עשויה להיות חייבת ב Franchise tax גם אם היא התאגדה במדינה אחרת אך פועלת באותה מדינה.

לדוגמה, דלאוור מטילה Franchise tax שנתי על תאגידים, וקליפורניה מטילה במקרים רבים חיוב שנתי מינימלי. מדינות אחרות עשויות לגבות אגרות חידוש, אגרות דיווח או תשלומים שנתיים דומים.

לכן, גם חברה שטרם החלה בפעילות שוטפת, או שלא הפיקה הכנסה, עדיין עשויה להידרש להגיש דוחות מדינתיים או לשלם חיובים שנתיים מינימליים. אי-עמידה בדרישות אלה עלולה להוביל לקנסות ולחיובי ריבית, גם כאשר החברה עצמה אינה מנהלת פעילות מסחרית פעילה.

דיווחי מס פדרליים ודוחות מידע

חובות הדיווח ברמה הפדרלית תלויות בסיווג המשפטי והמיסויי של החברה. תאגיד אמריקאי מגיש בדרך כלל טופס 1120. שותפות מגישה בדרך כלל טופס 1065. LLC יכולה להיחשב לצורכי מס כתאגיד, כשותפות או כישות שקופה, בהתאם לבחירות שבוצעו ולמספר הבעלים.

חשוב להדגיש שחובות הדיווח אינן תלויות תמיד בשאלה אם לחברה הייתה הכנסה חייבת במס. יש ישויות שעשויות להידרש להגיש דוחות גם אם לא היו להן הכנסות או רווח נקי. נוסף על כך, ישויות אמריקאיות מסוימות בבעלות זרה עשויות להידרש להגיש את טופס 5472 יחד עם טופס 1120 פרופורמה, כדי לדווח על עסקאות בנות דיווח עם בעלים זרים או עם צדדים קשורים. סוגיה זו רלוונטית במיוחד ל-LLC בבעלות זרה עם בעלים יחיד ולמבנים נוספים בבעלות זרה.

מועדי ההגשה ברמה הפדרלית משתנים בהתאם לסוג הישות ולשנת המס. לעתים ניתן לקבל ארכה, אך ארכה להגשה אינה בהכרח מאריכה את המועד לתשלום המס, ככל שקיים מס לתשלום. הגשה באיחור או תשלום באיחור עלולים לגרור קנסות וריבית. כאשר דוחות מידע נדרשים אינם מוגשים כראוי, הקנסות עשויים להיות משמעותיים.

למה ציות שוטף חשוב?

ציות שנתי אינו רק נטל מנהלי. הוא חיוני כדי לשמור על חברה אמריקאית פעילה ובמעמד תקין (good standing). חברה שמאבדת את המעמד התקין שלה עלולה להיתקל בקשיים מול חשבונות בנק, חוזים, אישורי סטטוס, השקעות או עסקאות.

עבור יזמים ישראלים הפועלים בשוק האמריקאי, בעיות כאלה עלולות לצוץ במפתיע אם מפספסים דרישות שנתיות. במקרים רבים, החזרת החברה למעמד תקין יקרה יותר מאשר עמידה בכלל החובות מלכתחילה.

לכן, בעלי חברות אמריקאיות שהם ישראלים צריכים לפעול בצורה מסודרת, לרבות לעניין מועדי דיווח ותשלום מס, חידוש סוכן רשום, וכל חובת דיווח ייחודית שחלה על הישות. בחינה שוטפת של דרישות אלה יכולה לצמצם סיכונים, למנוע קנסות ולתמוך ביציבות העסקית לאורך זמן.

TaxLink – הסיפור שלנו

TaxLink היא פירמת רואי חשבון המתמחה במיסוי אמריקאי וישראלי. הניסיון המעשי שלנו מול ה-IRS ומול רשות המסים בישראל, יחד עם הבנה מעמיקה של יחסי הגומלין בין שתי המערכות, מאפשרים לנו לבנות פתרון מותאם למקרה שלכם מקצה לקצה.

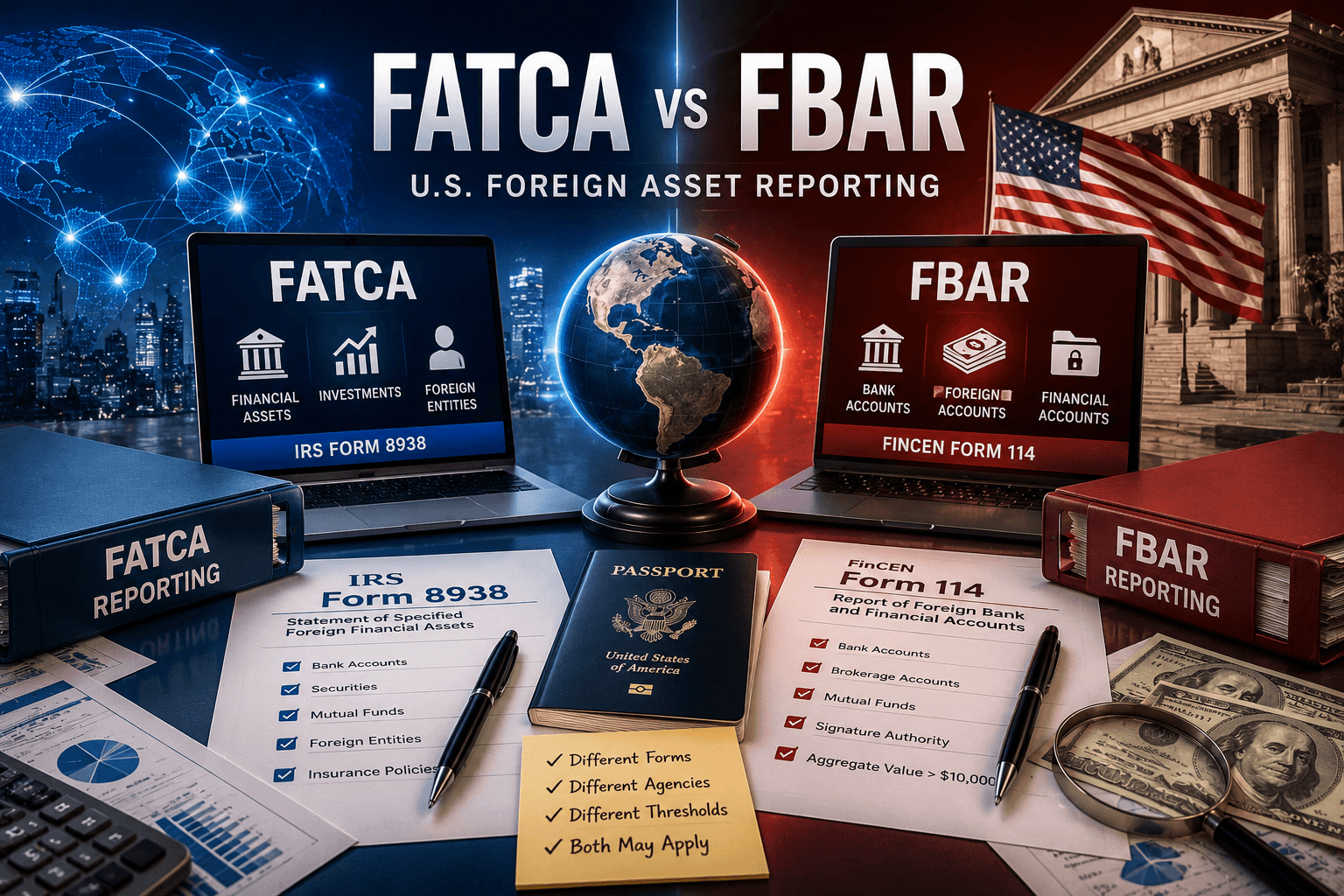

רוב הלקוחות שפונים אלינו עושים זאת משום שהם נדרשים להגיש דיווחים בארה"ב – בין אם מדובר בטופס 1040, בדיווחי FATCA (חוק הציות למס חשבונות זרים – Foreign Account Tax Compliance Act), בדיווחי FBAR (דיווח על חשבונות בנק ונכסים פיננסיים זרים – Foreign Bank Account Report) או בהשקעות בנדל"ן אמריקאי. אנו מנהלים את התהליך כעניין חוצה גבולות אחד ומתואם, במטרה לצמצם טעויות, להפחית כפילויות ולסייע במניעת כפל מס, והכול במסגרת הדין האמריקאי, הדין הישראלי ואמנת המס בין ארה"ב לישראל.

שאלות ומידע רלוונטי

אילו דיווחים שנתיים חברות אמריקאיות בבעלות ישראלית צריכות בדרך כלל לעקוב אחריהם?

רוב החברות האמריקאיות בבעלות ישראלית צריכות לעקוב אחר חידוש הסוכן הרשום, דוחות שנתיים או תקופתיים למדינה, מסי זיכיון אפשריים או אגרות שנתיות ברמת המדינה, וכן דוחות מס פדרליים או דוחות מידע בהתאם לסיווג החברה ולמבנה הבעלות שלה.

האם חברה אמריקאית חייבת במס זיכיון מדינתי גם אם אין לה הכנסות?

לעתים כן. מדינות רבות מטילות מסי מינימום שנתיים, מסי זיכיון או אגרות חידוש גם אם לחברה לא היו הכנסות או שהיא לא ניהלה פעילות בפועל במהלך השנה.

אילו רשומות חברה אמריקאית בבעלות ישראלית צריכה לשמור במהלך השנה?

החברה צריכה לשמור דפי בנק, חשבוניות, קבלות בגין הוצאות, חוזים, רישומי שכר ככל שרלוונטי, רישומי בעלות והזרמות הון, וכן תיעוד של עסקאות עם בעלי מניות או עם צדדים קשורים.

איך ניתן לבדוק מהן חובות הדוח השנתי ומס הזיכיון של החברה ברמת המדינה?

החברה צריכה לבדוק את אתר האינטרנט של מזכיר המדינה או של הרשות המקבילה בכל מדינה רלוונטית, וכן לוודא אם רשות המסים המדינתית מטילה מסי זיכיון, מסי מינימום שנתיים או חובות דיווח עסקיות נפרדות.