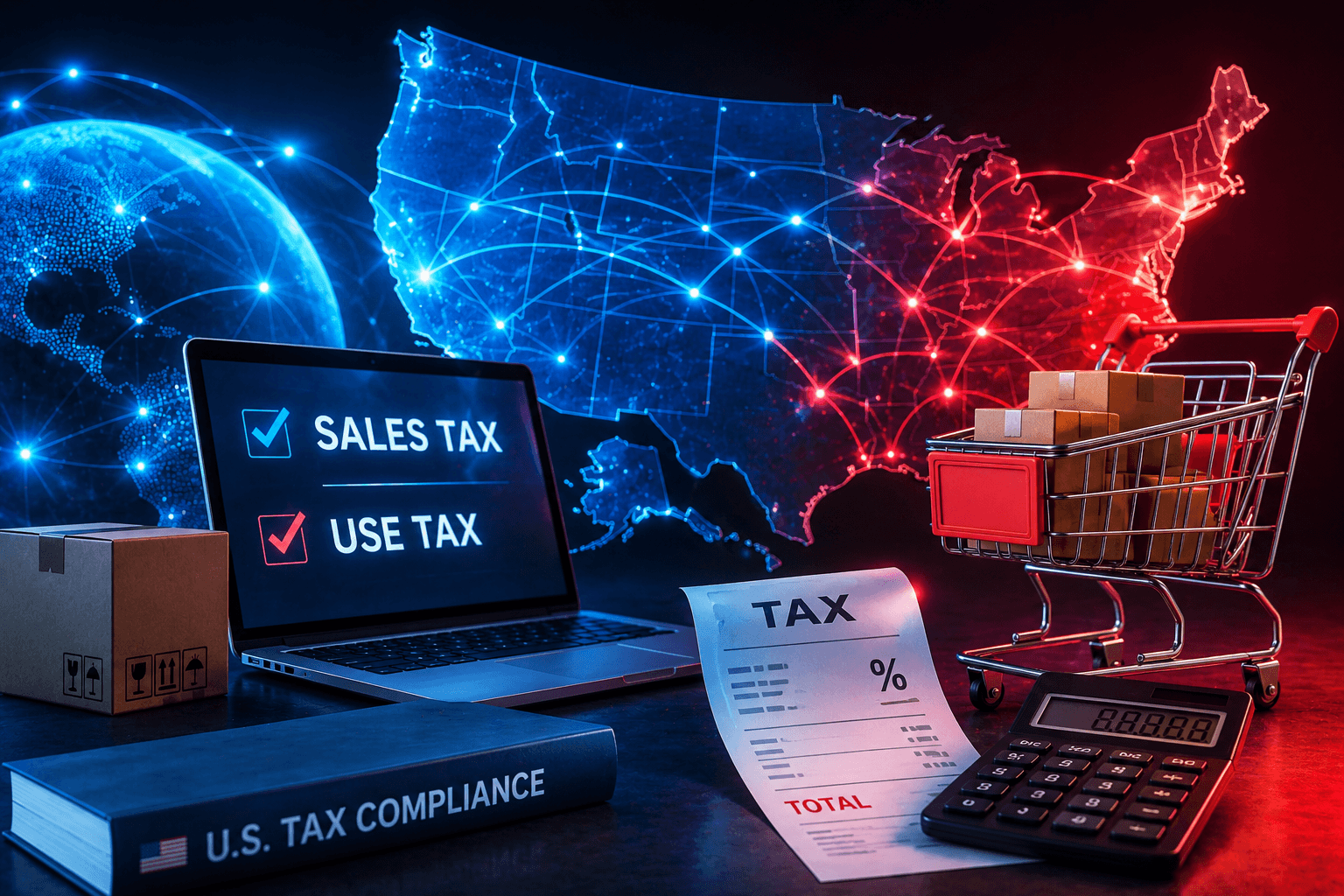

גורמים ישראליים הפועלים מול לקוחות בארה"ב עשויים להיות כפופים למס מכירה או למס שימוש אם הם מוכרים מוצרים בארה"ב. הכללים לגבי תחולתם של מסי מכירה ושימוש בארה"ב עשויים להיות מורכבים עבור ישראלים, במיוחד משום שמערכת המיסוי העקיף בארה"ב שונה מאוד ממשטר המע"מ המקביל בישראל.

ככלל, מס מכירה חל כאשר למוכר יש זיקה מספקת למדינה מסוימת בארה"ב. זיקה זו מכונה "נקסוס" (Nexus). מנגד, מס שימוש עשוי לחול כאשר מס המכירה לא נגבה. בשונה מישראל, בארה"ב אין שיעור אחיד אחד של מס מכירה. כל מדינה קובעת את הכללים, השיעורים, הפטורים ונהלי הדיווח שלה, ולעתים גם רשויות מקומיות מטילות מס נוסף.

מה נחשב ל-Nexus בארה"ב?

Nexus הוא רמת זיקה עסקית למדינה בארה"ב, שמקנה לאותה מדינה את הזכות להטיל מס מכירה. יש כמה גורמים שיכולים ליצור נקסוס, והעיקריים שבהם הם:

- נוכחות פיזית במדינה, כגון משרד, מחסן או עובדים.

- פעילות באמצעות נציגים או סוכנים, לרבות אנשי מכירות הפועלים באותה מדינה.

- עמידה בסף כספי מסוים (Nexus כלכלי). מדינות רבות משתמשות ברף של $100,000 במכירות ברוטו, אם כי הדרישות המדויקות משתנות ממדינה למדינה.

עבור מוכרים ישראלים, המושג של Nexus כלכלי חשוב במיוחד. בעקבות פסק הדין של בית המשפט העליון של ארה"ב בעניין South Dakota v. Wayfair, Inc., מדינות רשאיות בדרך כלל לחייב מוכרים לגבות מס מכירה גם אם אין להם נוכחות פיזית במדינה. המשמעות היא שלחברה ישראלית יכולה להיות חובה לגבות מס מכירה בארה"ב רק בשל הגעה להיקף מכירות מספיק במדינה מסוימת.

איך מוכרים ישראלים יכולים לקבוע אם יש להם Nexus?

מוכרים ישראלים (כמו מוכרים זרים אחרים) צריכים תחילה לבדוק היכן נמצאים הלקוחות שלהם ולעקוב אחר היקף המכירות השנתי שלהם בכל מדינה. אם המכירות עולות על סף ה-Nexus הכלכלי באותה מדינה, על המוכר חלה חובה של גביית מס מכירה במדינה.

מוכרים המשתמשים במרכזי הפצה, מחסנים או פלטפורמות מרקטפלייס בארה"ב צריכים לבדוק גם אם פעילויות אלה יוצרות נקסוס פיזי. לאחר שנוצר נקסוס, המוכרים חייבים לגבות מס מכירה ולהעבירו למדינה הרלוונטית. הדבר רלוונטי במיוחד לעסקים ישראליים בתחום המסחר האלקטרוני, שמאחסנים מלאי באמצעות ספקי Fulfillment כגון Amazon FBA או מפעילי לוגיסטיקה צד שלישי אחרים בארה"ב. גם כאשר למוכר אין משרד או עובדים בארה"ב, מלאי המאוחסן במדינה מסוימת עשוי ליצור חובות מס.

צעד מעשי ראשון הוא לבצע בדיקת נקסוס לפי מדינה, עוד לפני שהיקף המכירות גדל. כך עסקים ישראליים יכולים להימנע מרישום מאוחר, מחשיפה רטרואקטיבית, מקנסות ומריבית, ובמקביל לתמוך בתמחור מדויק יותר ובתכנון תפעולי נכון.

מס מכירה

מס מכירה הוא מס עקיף המוטל על מכירת מוצרים מוחשיים, ובמקרים מסוימים גם על שירותים מסוימים. בדרך כלל הוא מחושב כאחוז ממחיר הרכישה ומתווסף לסכום הסופי שמשלם הלקוח. מס מכירה הוא מנגנון שקוף שבאמצעותו רשויות בארה"ב גובות הכנסות ממסים. שיעור המס משתנה ממדינה למדינה, ובמקרים רבים גם ממחוז, מעיר או מרשות מקומית אחרת, שכל אחת מהן עשויה להטיל מס מכירה משלה לצורך יצירת הכנסות נוספות.

נכון להיום, 45 מדינות ו-Washington, D.C. מטילות מס מכירה ברמת המדינה, בעוד שאלסקה, דלאוור, מונטנה, ניו המפשייר ואורגון אינן מטילות מס כזה. נוסף על כך, 38 מדינות מתירות גם הטלת מסי מכירה מקומיים, אשר בחלק מהמקרים עשויים להביא לכך ששיעור המס המשולב יעלה על שיעור מס המכירה הכללי של המדינה.

הטבלה שלהלן מציגה דוגמאות להמחשה של שיעורי מס מכירה ברמת המדינה ושל שיעורי מס מכירה משולבים בכמה אזורי שיפוט מרכזיים בארה"ב:

אזור שיפוט | שיעור מס מכירה ברמת המדינה | שיעור מס מכירה משולב | הערות |

קליפורניה | 7.25% | עשוי לעלות על 10% בחלק מאזורי השיפוט | מסים מקומיים עשויים להעלות באופן משמעותי את השיעור הכולל. |

מדינת ניו יורק | 4% | 8.875% בעיר ניו יורק | השיעור המשולב בעיר ניו יורק כולל מסים ברמת המדינה וברמה המקומית. |

טקסס | 6.25% | עד 8.25% | מסים מקומיים עשויים להעלות את השיעור הכולל, בהתאם לאזור. |

חשוב גם לבדוק אם המוצר הנמכר בכלל חייב במס. יש מדינות שמטילות מס על מוצרים דיגיטליים, תוכנה או תוכנה כשירות (Software as a Service – SaaS), בעוד שמדינות אחרות פוטרות אותם או מחילות כללים שונים. באופן דומה, מוצרים מסוימים, כמו מצרכי מזון, ציוד רפואי או ציוד לייצור, עשויים להיות זכאים לפטור בהתאם לאזור השיפוט הרלוונטי.

נושא מעשי נוסף שלעתים קרובות חשוב ליבואנים ולמוכרים ישראלים הוא תעודת resale. תעודת resale מאפשרת בדרך כלל לעסק שרוכש מוצרים לצורך מכירה חוזרת לקנות אותם בלי לשלם מס מכירה במועד הרכישה, משום שהמס אמור להיגבות מהלקוח הסופי. כאשר משתמשים בה נכון, תעודת resale יכולה לסייע במניעת כפל מס ובהפחתת עלויות תזרים מיותרות. עם זאת, הכללים בנושא טכניים, ובדרך כלל יש למלא את התעודה כראוי, לשמור אותה, ובחלק מהמקרים גם להתאים אותה לדרישות הספציפיות של אותה מדינה.

מס שימוש

מס שימוש הוא מס המוטל על שימוש, אחסון או צריכה של מוצרים ושירותים שנרכשו מבלי ששולם בגינם מס מכירה.

ככלל, החבות לשלם מס שימוש חלה על הצרכן. לדוגמה, אם צרכן רוכש באינטרנט פריט חייב במס ממוכר שממוקם באורגון – אחת מחמש המדינות שאינן מטילות מס מכירה – ולאחר מכן מביא, מאחסן או משתמש בפריט באחת המדינות שכן מטילות מס מכירה, הצרכן יהיה בדרך כלל אחראי לדווח ולשלם את מס השימוש במדינת המגורים שלו. ברוב המקרים, שיעור מס השימוש זהה לשיעור מס המכירה המדינתי והמקומי החל.

במילים אחרות, אם מס המכירה לא נגבה במועד העסקה, מס השימוש נועד להביא לאותה תוצאה. לכן, שיעור מס השימוש בדרך כלל זהה לשיעור מס המכירה שהיה חל על אותה עסקה באותה מדינה או רשות מקומית. לדוגמה, כאשר שיעור מס המכירה המשולב הרלוונטי הוא 8.875% בעיר ניו יורק או 8.25% באזורים מסוימים בטקסס, שיעור מס השימוש ישקף בדרך כלל את אותו שיעור משולב.

עסקים ישראליים צריכים להיות מודעים לכך שמס שימוש אינו רלוונטי רק לצרכנים פרטיים. גם עסק שרוכש ציוד, דוגמאות, תוכנה או פריטים חייבי מס אחרים לשימוש במדינה בארה"ב, בלי לשלם מס מכירה, עשוי להיות חשוף למס שימוש. מדובר בנושא שלעתים אינו מקבל תשומת לב מספקת בפעילות חוצת גבולות, אך עלול לעלות במסגרת ביקורת מס מדינתית בארה"ב.

הבדלים בין המדינות

נוסף על קביעת שיעורי מס המכירה שלהן, מדינות ורשויות מקומיות יכולות גם להעניק פטור ממס מכירה למוצרים או לשירותים מסוימים. פטורים אלה משתנים ממדינה למדינה. לדוגמה, קליפורניה פוטרת ממס מכירה מוצרים חיוניים רבים, ובהם רוב מוצרי המכולת, תרופות במרשם, מכשור רפואי ומזון שנרכש באמצעות תוכניות סיוע ממשלתיות כגון תלושי מזון.

הבנה של האופן שבו מס מכירה ומס שימוש פועלים יחד יכולה לסייע הן לצרכנים והן למוכרים לעמוד בכללי המס בארה"ב. עבור משקיעים ישראלים, יזמים ועסקים בצמיחה, תכנון נכון יכול להפחית חשיפת מס, לשפר את שיעורי הרווח ולתמוך בכניסה חלקה יותר לשוק האמריקאי.

TaxLink – הסיפור שלנו

TaxLink היא פירמת רואי חשבון עם צוות המתמחה הן במיסוי אמריקאי והן במיסוי ישראלי. הניסיון המעשי שלנו מול רשות המסים האמריקאית (Internal Revenue Service – IRS) ומול רשות המסים בישראל, יחד עם הבנה עמוקה של יחסי הגומלין בין שתי המערכות, מאפשרים לנו לבנות פתרון מותאם למקרה שלכם מקצה לקצה.

רוב הלקוחות שפונים אלינו עושים זאת משום שהם נדרשים להגיש דיווחים בארה"ב – בין אם מדובר בטופס 1040, בדיווחי FATCA, בדיווחי FBAR או בהשקעות בנדל"ן בארה"ב. אנו מנהלים את התהליך כולו כעניין חוצה גבולות אחד ומתואם, במטרה לצמצם טעויות, למנוע כפילויות ולסייע במניעת כפל מס, הכול במסגרת הדין האמריקאי, הדין הישראלי ואמנת המס בין ישראל לארה"ב.

שאלות ומידע רלוונטי

מה ההבדל העיקרי בין מס מכירה לבין מס שימוש?

מס מכירה נגבה על ידי המוכר במועד הרכישה ומתווסף ישירות למחיר של מוצר או שירות חייבים במס. לעומת זאת, מס שימוש חל כאשר מס מכירה לא נגבה במועד הרכישה, ובדרך כלל מדובר בעסקאות בין-מדינתיות או ברכישות אונליין.

היכן אפשר למצוא את שיעורי מס המכירה והמסים החלים בכל מדינה ואת הכללים הרלוונטיים?

שיעורי מס מכירה ומס שימוש עדכניים, יחד עם פטורים רלוונטיים, אפשר למצוא באתר של מחלקת ההכנסות (Department of Revenue) של כל מדינה.

אילו קנסות עשויים לחול אם המס לא משולם כאשר קיימת חובה לשלם אותו?

אי-תשלום מס עלול לגרור קנסות, ריבית ואף ביקורות שייערכו על ידי רשות המסים של אותה מדינה.