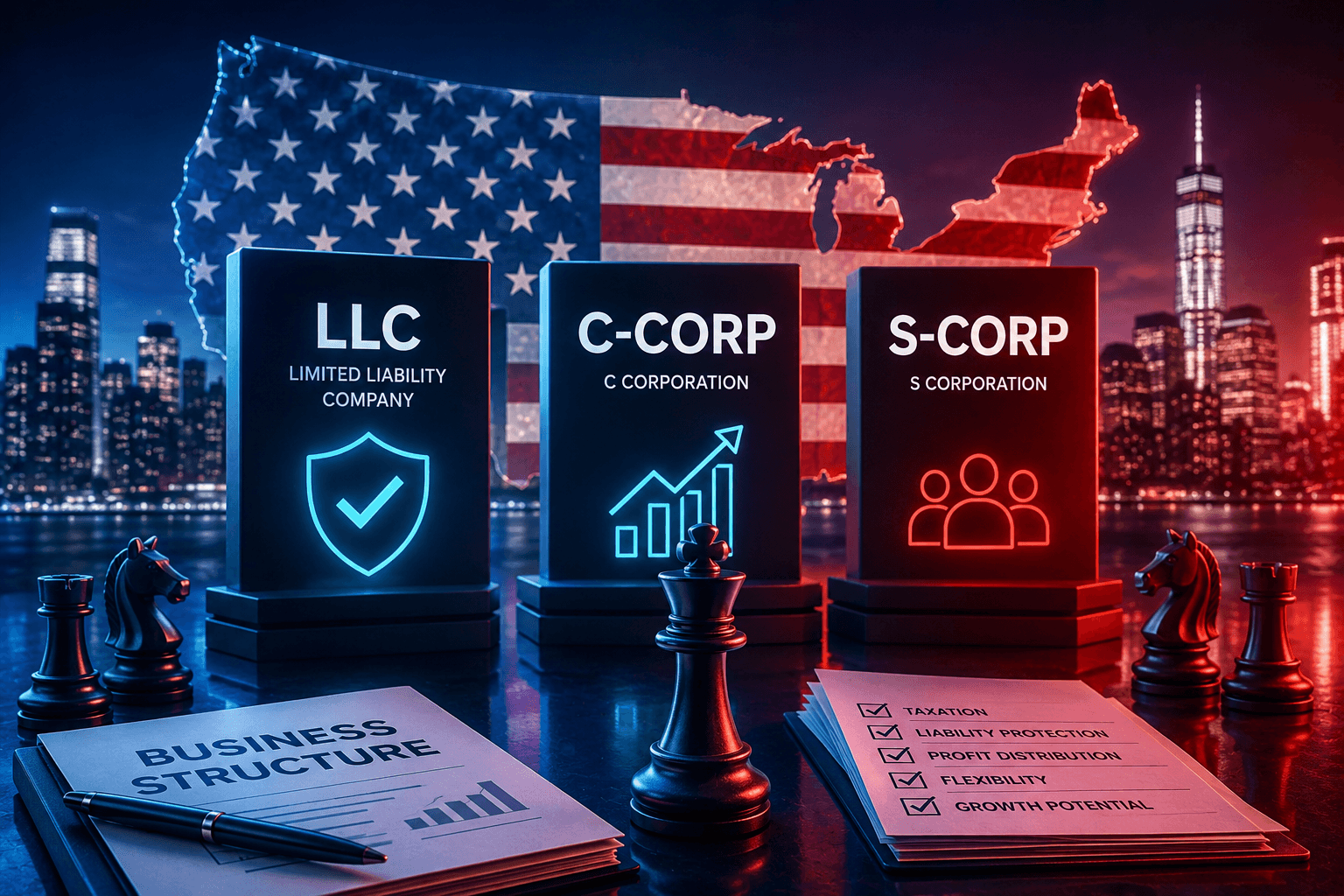

כאשר משקיעים או יזמים ישראלים שוקלים להקים עסק מסוג כלשהו בארה"ב, אחת ההחלטות הראשונות היא איזה סוג של ישות תוקם. הבחירה בין חברת אחריות מוגבלת (LLC), חברה מסוג C Corporation (C-Corp), או חברה מסוג S Corporation (S-Corp) משפיעה, בין היתר, על אופן המיסוי של העסק ועל חלוקת הרווחים.

הבדלים אלה חשובים במיוחד לתושבי ישראל שאינם אזרחים אמריקאיים ושאינם תושבי ארה"ב לצרכי מס, ולא כל מבנה מתאים לתושבי חוץ בארה"ב

LLC

LLC היא אחת מצורות ההתאגדות הגמישות והנפוצות ביותר בארה"ב. היא מוקמת מכוח דיני המדינה הרלוונטית ומשלבת הגנה מאחריות אישית עם גמישות במיסוי. LLC יכולה להיות בבעלות יחידים, שותפים, תאגידים או אפילו LLC אחרים, עם מגבלות מעטות, באופן יחסי, על הבעלות.

LLC נחשבת בדרך כלל ל"ישות שקופה" לצורכי מס, כלומר הרווחים וההפסדים "עוברים" לבעלי הזכויות ומדווחים בדוחות המס האישיים שלהם, והישות עצמה אינה משלמת מס הכנסה פדרלי.

במילים פשוטות, הLLC- עצמה אינה משלמת מס הכנסה פדרלי בארה"ב, וחברי ה-LLC שאינם תושבי ארה"ב חייבים במס רק על הכנסה שמקורה בארה"ב.

C-Corp

לעומת LLC, ישות משפטית בארה"ב מסוג C-Corp היא תאגיד מסורתי לפי הדין האמריקאי. היא נפרדת משפטית מבעליה, ויכולה להציע יתרונות בגיוס השקעות חיצוניות.

ישויות מסוג C-Corp משלמות מס חברות בשיעור פדרלי אחיד (נכון לשנת 2026, 21%). כאשר הרווחים מחולקים לבעלי המניות כדיבידנדים, הדיבידנדים עשויים להיות מחויבים במס פעם נוספת ברמת בעל המניות, במודל מיסוי המכונה "דו-שלבי". המשמעות היא שהחברה משלמת מס על הכנסתה, ולאחר מכן חלוקת דיבידנדים עשויה להיות כפופה לניכוי מס במקור לפי דיני המס בארה"ב – בשיעור של 30%, אלא אם חל שיעור מופחת מכוח אמנת מס רלוונטית, כגון אמנת המס בין ארה"ב לישראל.

ישויות אלו מתאימות למודל עסקי בו המשקיע מעוניין להשאיר רווחים בעסק לצורך צמיחה, למשוך משקיעים חיצוניים, או להשתמש בתשלומים מבוססי מניות לעובדים. זאת, משום שמבנה המניות של ישויות מסוג C-Corp מאפשר מתן אופציות ותמריצים דומים אחרים לעובדים, בעוד שבמסגרת LLC מורכב יותר להעניק תמריצים מסוג זה.

S-Corp

S-Corp משלבת גם מאפיינים של C-Corp וגם מאפיינים של LLC.

מבחינה משפטית היא פועלת כחברה, אך לצורכי מס היא מטופלת באופן דומה ל-LLC. כלומר, כמו LLC, גם S-Corp בדרך כלל אינה כפופה למס הכנסה פדרלי ברמת הישות. במקום זאת, הרווחים וההפסדים מיוחסים ישירות לבעלי המניות (או לחברים – ככל שמדובר ב-LLC), שמדווחים עליהם בדוחות המס האישיים שלהם.

בנוסף, כל S-Corp חייבת לשלם לבעליה או לבעלי המניות שלה שכר סביר, והיא יכולה גם לבצע חלוקות דיבידנד, בהתאם לדרישות ה-IRS.

מאחר ש-S-Corp מייחסת את ההכנסה ישירות לבעליה, ובדרך כלל אינה משלמת מס הכנסה פדרלי ברמת הישות, היא עשויה להציע יתרונות מס משמעותיים לעסקים קטנים, ובכלל זה נטל מס כולל נמוך יותר.

עם זאת, למעמד של S-Corp יש מגבלות ייחודיות, כגון:

- לא יותר מ-100 בעלי מניות;

- רק אזרחי ארה"ב או תושבי ארה"ב לצורכי מס יכולים להיות בעלי מניות;

- מותר סוג מניות אחד בלבד.

חלוקת רווחים וניהול סיכונים

הטבלה הבאה מסכמת באופן השוואתי את ההבדלים בין שלושת המבנים העסקיים מבחינת חלוקת רווחים והגנה משפטית מפני תביעות:

מבנה עסקי | חלוקת רווחים | הגנה מאחריות | |

| LLC | הרווחים מיוחסים ישירות לבעלים ומדווחים בדוחות המס האישיים שלהם. החלוקות גמישות ואינן כפופות לכללי חלוקת דיבידנד | הגנה של אחריות מוגבלת. בעלי הזכויות בדרך כלל אינם אחראים אישית לחובות החברה או לתביעות נגדה |

C-Corporation | הרווחים מחויבים במס ברמת החברה. כאשר הרווחים מחולקים כדיבידנד, בעלי המניות ממוסים שוב ברמה האישית | הגנה חזקה מאחריות. נכסיהם האישיים של בעלי המניות מוגנים בדרך כלל מפני חבויות ותביעות של החברה | |

S-Corporation | הרווחים מיוחסים לבעלי המניות ומדווחים בדוחות המס האישיים שלהם | הגנה של אחריות מוגבלת, בדומה ל-C-Corp | |

שיקולים הנוגעים לבעלות זרה

עבור משקיעים ישראלים המבקשים להיכנס לשוק האמריקאי, בחירת המבנה העסקי המתאים היא החלטה מהותית, בעלת השלכות מסחריות, משפטיות ומיסויות. אף שכל אחד משלושת המבנים הללו מציע יתרונות מסוימים, ההבדלים ביניהם עשויים להשפיע באופן ישיר על אופן הפעילות, גיוס ההון, חלוקת הרווחים וכמובן על נטל המס.

על כן, יש לבחור את מבנה ההתאגדות רק לאחר בחינה של מכלול הנתונים הרלוונטיים, ובהם תחום הפעילות, מקום הפקת ההכנסות, זהות בעלי המניות / החברים, מספר המשקיעים המתוכנן, הצורך בגיוס הון ממשקיעים, הרצון להעביר כספים לבעלי המניות או להשאיר רווחים בחברה לצורך צמיחה, מורכבות הדיווח השוטף בארה"ב, שיקולי ניכוי מס במקור, השלכות אפשריות לפי דיני המס בישראל, וכן שיקולים הנוגעים לתכנון אקזיט או לשינוי מבנה בעתיד.

עבור משקיעים ישראלים רבים המקימים פעילות עסקית בארה"ב, LLC היא לעיתים קרובות אפשרות מעשית ונוחה, בעיקר משום שהיא עשויה להציע גמישות תפעולית, פשטות יחסית והתאמה טובה יותר למקרים שבהם נדרשת גמישות או במקרים בהם לא נדרשת מסגרת תאגידית נוקשה יותר.

לעומת זאת, אם המטרה היא צמיחה, גיוס השקעות או השקעה מחדש של רווחים לטווח ארוך, ייתכן ש- C-Corp תהיה מתאימה יותר להשגת מטרות אלה. S-Corp לעומת זאת, עשויה להיות אפשרות עדיפה על פני C-Corp במצבים מסוימים, אך בדרך כלל אפשרות זו אינה זמינה לבעלים שאינם אמריקאים. הסיבה לכך היא שדיני המס בארה"ב מטילים מגבלות לגבי מי רשאי להחזיק מניות ב S-Corporation, וברוב המקרים רק אנשים אמריקאים יכולים לעשות זאת. לכן, משקיע ישראלי שאינו אזרח ארה"ב או תושב ארה"ב לצורכי מס, בדרך כלל לא יוכל להחזיק ב-S-Corp במישרין.

TaxLink – הסיפור שלנו

הצוות שלנו מתמקד במיסוי אמריקאי עבור משקיעים ישראלים, ויכול לסייע לכם לבחור את המבנה הנכון, וכן ללוות אתכם בתהליך ההקמה ובהסדרת סוגיות המס השונות שעשויות להילוות להשקעות אלו.

TaxLink היא פירמת רואי חשבון עם צוות המתמחה הן במיסוי אמריקאי והן במיסוי ישראלי. הניסיון המעשי שלנו מול הIRS ומול רשות המסים בישראל, יחד עם הבנה עמוקה של יחסי הגומלין בין שתי המערכות, מאפשרים לנו לבנות עבורכם פתרון מותאם למקרה שלכם מקצה לקצה. הצוות שלנו מתמקד במיסוי אמריקאי עבור משקיעים ישראלים, ויכול לסייע לכם לבחור את המבנה הנכון, וכן ללוות אתכם בתהליך ההקמה ובהסדרת מערך המס הנלווה.

רוב הלקוחות שפונים אלינו עושים זאת משום שהם נדרשים להגיש דיווחים בארה"ב – בין אם מדובר בטופס 1040, בדיווחי FATCA, בדיווחי FBAR או בהשקעות בנדל"ן בארה"ב. אנו מנהלים את התהליך כעניין חוצה-גבולות אחד ומתואם, במטרה לצמצם טעויות, להפחית כפילויות ולסייע במניעת כפל מס, והכול במסגרת הדין האמריקאי, הדין הישראלי ואמנת המס בין ארה"ב לישראל.

שאלות ומידע רלוונטי

האם אזרח ישראלי יכול להחזיק ב-S corporation?

S corporation בדרך כלל אינה יכולה לכלול בעלי מניות שהם תושבי חוץ שאינם תושבי ארה"ב לצורכי מס. אזרח ישראלי עשוי להיות כשיר רק אם הוא נחשב לתושב ארה"ב לצורכי מס ועומד בכללי הזכאות של S-Corp.

האם LLC היא תמיד ישות שקופה לצורכי מס בארה"ב?

לא. סיווג המס ברירת המחדל של LLC תלוי במספר החברים בה. היא גם יכולה לבחור להיות ממוסה כתאגיד.

איזה מבנה בדרך כלל עדיף לצורך גיוס הון סיכון?

משקיעים רבים מעדיפים חברות C לצורך השקעות הוניות ותמריצים מבוססי מניות, אך הבחירה הנכונה תלויה בנסיבות ובמטרות שלכם.

אילו דיווחים ישויות אמריקאיות בבעלות זרה צפויות להגיש?

בעלות זרה עשויה להוביל לחובות דיווח נוספות בארה"ב ולחובות של ניכוי מס במקור. היערכות מוקדמת לציות יכולה לסייע במניעת קנסות מס.